- 1

- 2

- 3

- 4

中国聚氨酯胶粘剂行业深度剖析与未来展望

专栏:行业新闻

发布日期:2025-03-24

阅读量:4532

一、引言

在当今工业发展进程中,胶粘剂作为连接不同材料的关键材料,发挥着至关重要的作用。聚氨酯胶粘剂以其独特的化学结构和卓越的性能,在众多胶粘剂类型中脱颖而出。它是以氨基甲酸酯基团(-NHCOO-)或异氰酸酯基(-NCO)为核心化学结构的合成材料,通过物理吸附或化学反应实现多材质间的高强度粘接。其分子链兼具极性与柔韧性,可适配泡沫、塑料、金属、陶瓷、玻璃、皮革等数十类基材,尤其在耐低温(-50℃至 -100℃)、耐油污、抗剪切等性能上显著优于传统胶粘剂。随着市场需求的不断变化和环保要求的日益严格,聚氨酯胶粘剂行业正面临着前所未有的发展机遇与挑战。

二、政策驱动与产业链重构:环保升级倒逼技术迭代

(一)政策环境深度变革

近年来,国家出台了一系列环保政策,对聚氨酯胶粘剂行业产生了深远影响。国家发改委《"十四五"节能减排综合工作方案》明确要求2025年工业VOCs排放量较2020年下降10%以上,这一政策直接推动聚氨酯胶粘剂向水性化、无溶剂化转型。2024年新实施的《重点行业挥发性有机物综合治理方案》更将溶剂型产品列为限制类,促使企业加大研发投入,目前企业研发投入占比已提升至营收的5% - 8%。这些政策的实施,不仅有助于减少环境污染,也推动了行业的技术进步和产业升级。

(二)产业链生态演变

从产业链角度来看,聚氨酯胶粘剂行业也在发生着深刻变化。上游原材料端,聚酯多元醇、碳酸二甲酯等核心原料价格受国际原油波动影响显著。2025年Q1均价同比上涨12%,这一价格上涨倒逼企业布局生物基原料替代方案。例如,一些企业开始研发利用可再生资源生产的生物基聚氨酯原料,以降低对石油基原料的依赖。下游应用中,新能源汽车(单车用胶量达8 - 12kg)、装配式建筑(渗透率突破30%)、光伏组件(年需求增速超25%)成为三大增长极,推动行业向高附加值领域延伸。这些新兴领域的发展为聚氨酯胶粘剂行业带来了新的市场机遇和发展空间。

三、市场现状与竞争格局:高端化进程中的结构性机遇

(一)产能与产量突破性增长

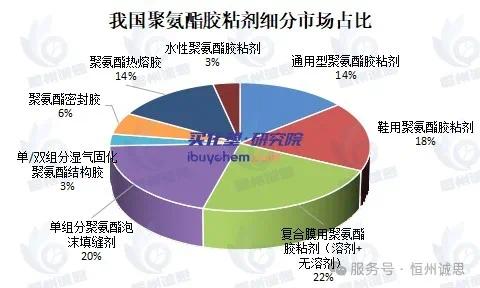

近年来,中国聚氨酯胶粘剂行业产能与产量呈现出突破性增长态势。2023年中国聚氨酯胶粘剂产量达104.3万吨,2017 - 2023年复合年增长率(CAGR)达5.65%,但高端产品自给率不足40%。预计到2025年,产能将突破160万吨,其中水性/无溶剂型产品占比有望从18%跃升至35%。这一增长趋势表明,行业正在向高端化、环保化方向发展,但同时也面临着高端产品自给率不足的问题,需要企业加大研发和生产力度。

(二)市场竞争多维分化

目前,聚氨酯胶粘剂行业呈现“金字塔型”格局。国际巨头(汉高、巴斯夫等)占据高端市场35%份额,依托技术壁垒主导汽车电子、医疗等领域。这些国际企业拥有先进的技术和丰富的经验,在高端市场上具有较强的竞争力。本土龙头(回天新材、高盟新材等)通过差异化创新抢占中端市场,2023年前十大企业营收集中度提升至58%。例如,回天新材2023年研发投入2.1亿元,推出耐高温260℃的车规级聚氨酯结构胶,成功切入比亚迪、蔚来供应链,带动毛利率提升至32.6%。中小厂商则聚焦低端鞋材市场,面临环保合规成本攀升带来的淘汰压力。

四、技术突破与趋势前瞻:绿色智能双轮驱动

(一)环保技术革命加速

随着环保意识的不断提高,水性/无溶剂聚氨酯胶粘剂产品增速达18%,2025年市场规模将突破80亿元。其中,反应型热熔胶在书本装订领域替代率超60%,碳排放较传统产品降低70%;生物基聚氨酯方面,万华化学研发的蓖麻油基产品已通过欧盟REACH认证,成本较石油基下降15%。这些环保技术的应用,不仅有助于减少环境污染,也降低了企业的生产成本。

(二)智能化创新打开增量空间

智能化创新也为聚氨酯胶粘剂行业带来了新的发展机遇。自修复胶粘剂方面,中科院开发的微胶囊型产品可在破损时释放修复剂,应用于航天器密封件;导电胶粘剂导电率突破1000S/m,替代传统焊接工艺应用于柔性电路板生产。这些智能化胶粘剂的应用,拓展了产品的应用领域,提高了产品的附加值。

(三)市场集中度提升路径

在政策驱动下,行业CR5(行业前五名企业市场集中度)从2018年的31%升至2024年的47%,未来将通过三种路径深化整合:纵向并购,如金发科技收购珠海万通,完善“树脂 - 胶粘剂 - 终端”产业链;技术联盟,如回天新材联合陶氏化学成立联合实验室,攻关动力电池用胶技术;海外扩张,如康达新材在越南建厂,规避贸易壁垒并贴近东南亚电子产业集群。这些整合方式有助于提高行业的集中度和竞争力。

五、挑战与对策:可持续发展路径探索

(一)核心痛点解析

尽管聚氨酯胶粘剂行业发展前景广阔,但也面临着一些核心痛点。原料成本波动方面,2025年原油价格若突破100美元/桶,行业毛利率或压缩3 - 5个百分点;技术转化瓶颈方面,实验室成果产业化周期长达3 - 5年,中小厂商研发投入强度不足2%;国际标准壁垒方面,欧盟碳关税倒逼企业获取ISO 14064认证,合规成本增加20%。

(二)破局策略建议

为应对这些挑战,企业可以采取以下破局策略。构建循环体系,推广“原料 - 生产 - 回收”闭环,如高盟新材的胶粘剂包装回收计划降低30%碳足迹;数字赋能制造,引入AI配方优化系统,研发周期缩短40%,能耗降低18%;标准话语权争夺,主导制定《绿色胶粘剂评价标准》,抢占国际标准制定权。

六、未来五年发展图景预测

根据相关预测模型,未来五年中国聚氨酯胶粘剂行业将呈现出良好的发展态势。预计到2025年,市场规模将达到320亿元,水性产品占比达到35%,出口额达到18亿美元,高端产品自给率达到45%;到2030年,市场规模将达到480亿元,水性产品占比达到60%,出口额达到35亿美元,高端产品自给率达到70%,年复合增长率分别为8.5%、12%、14%、11%。

七、结语

在“双碳”目标与产业升级双重驱动下,中国聚氨酯胶粘剂行业正经历从规模扩张向质量跃升的关键转折。企业需以技术创新为矛、绿色转型为盾,在新能源汽车、电子封装等万亿级赛道中构建核心竞争力。随着《中国制造2025》高端材料专项的深化实施,行业有望在2027年前后实现进口替代率超80%、全球市场份额突破25%的战略目标,书写中国高端化工的新篇章。企业应抓住机遇,积极应对挑战,推动行业实现可持续发展。

上一页:聚氨酯胶粘剂你知道多少?

惠州大亚湾达志精细化工有限公司